금리 뜻, 왜 이렇게 중요할까? (대출·예금에 영향 팍팍!)

“금리가 인상됐습니다.” “기준금리 동결.” “고금리 시대 진입.” 뉴스에서 하루가 멀다 하고 들려오는 말이지만... 정작 ‘금리가 정확히 뭐냐’ 물어보면 헷갈리죠?

우리 일상과 가장 밀접한 금융 개념 중 하나가 바로 ‘금리’입니다. 그런데도 아직도 많은 사람들이 이렇게 말해요.

“금리? 그냥 이자율 아냐?” “금리가 오르면 왜 대출이 무섭지?” “예금 이자랑은 다른 거야?”

그래서 오늘은! “금리 뜻, 그리고 왜 이렇게 중요한지” 눈에 확 들어오게, 현실감 있게 알려드릴게요!

📌 금리 뜻, 한 줄로 정리하면?

💰 금리 = 돈을 빌린 대가로 내는 ‘이자 비율’

쉽게 말해서, 누군가 돈을 빌려줄 때 “그냥 써~” 하진 않겠죠? 빌려주는 입장에서는 ‘위험 + 시간’의 대가로 이자를 받는 거예요.

예를 들어,

- 은행에서 1000만 원 대출 → 금리 5%면 1년에 50만 원 이자

- 은행에 1000만 원 예금 → 금리 3%면 1년에 30만 원 이자 수익

👉 즉, 금리는 돈이 움직일 때 붙는 ‘가격표’라고 보면 됩니다.

📊 금리는 누가 정하나요?

우리나라의 기준금리는 한국은행 금융통화위원회에서 정합니다. 이게 바로 ‘기준금리’예요.

기준금리는 모든 금융기관의 금리의 기준이 되기 때문에, 올라가면 대출금리도 오르고, 예금금리도 같이 오릅니다.

💡 그래서 뉴스에서 “기준금리 인상” 소식이 나오면 우리 일상에도 영향을 팍팍 주는 거예요!

📈 금리가 오르면 무슨 일이 생길까?

- 🚨 대출금리 상승 → 이자 부담 ↑

- 🏦 예금금리 상승 → 저축 수익 ↑

- 🏠 부동산 시장 위축 → 대출 힘들어짐

- 📉 주식·가상자산↓ → 투자 심리 위축

👉 특히 대출 보유자는 한 달 이자만 수십만 원 더 나올 수 있습니다! 반면에, 예적금은 고금리 혜택을 누릴 수 있죠.

📉 금리가 떨어지면?

- 🏠 대출금리↓ → 집 살 때 이득

- 💸 예금금리↓ → 저축 수익↓

- 📈 투자 시장 활발 → 돈이 ‘위험 자산’으로 흐름

그래서 기준금리는 ‘경기 조절 스위치’ 같은 역할을 해요. 돈을 빌리기 쉽게 만들면 경기가 활발해지고, 금리를 올려서 억누르면 경기가 식습니다.

💬 일상 속 금리 예시 (진짜 체감되게!)

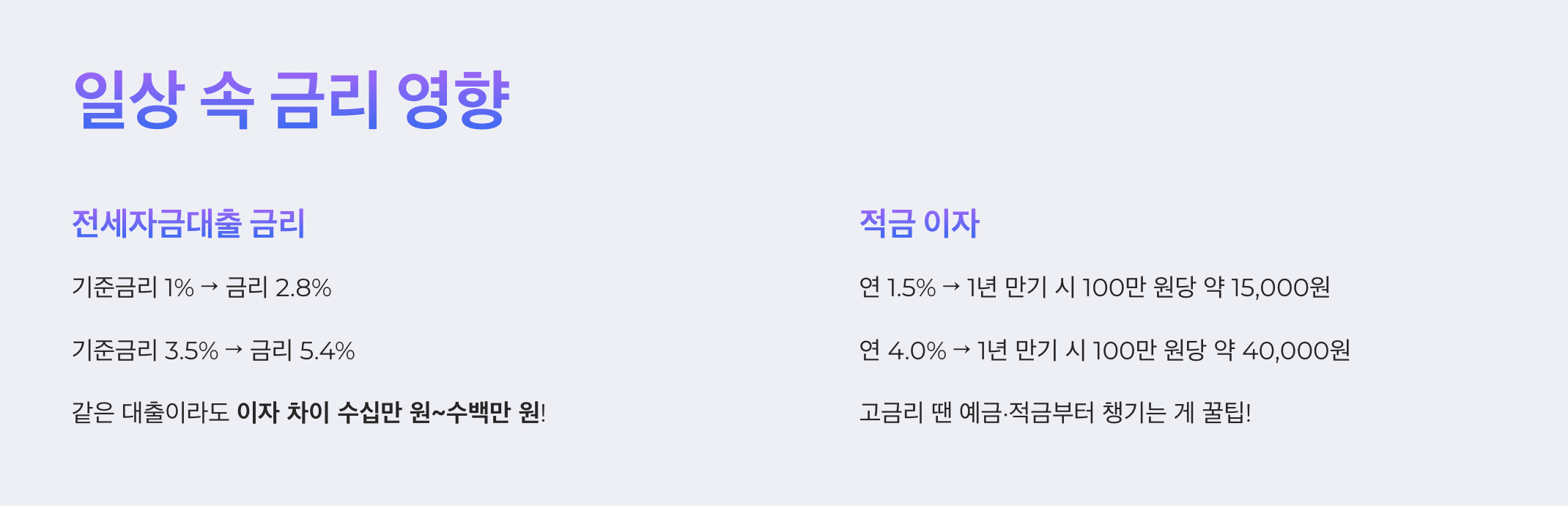

[1] 전세자금대출 금리 - 기준금리 1% ➡ 금리 2.8% - 기준금리 3.5% ➡ 금리 5.4% 👉 같은 대출이라도 이자 차이 수십만 원~수백만 원!

[2] 적금 이자 - 연 1.5% ➡ 1년 만기 시 100만 원당 약 15,000원 - 연 4.0% ➡ 1년 만기 시 100만 원당 약 40,000원 👉 **고금리 땐 예금·적금부터 챙기는 게 꿀팁!**

🤔 ‘변동금리 vs 고정금리’ 차이도 알아두자!

- 변동금리: 기준금리에 따라 금리 변동 (금리가 오르면 대출이자도 오름)

- 고정금리: 약정한 금리가 고정 (금리가 올라가도 이자 일정)

👉 요즘처럼 금리가 불안정할 땐 고정금리 vs 변동금리 잘 비교해서 선택하는 게 중요합니다!

📍 정리하면!

- ✔ 금리란? → 돈의 ‘이자율’이자, ‘돈의 가격’

- ✔ 기준금리는 한국은행이 정하고, 시장금리에 영향

- ✔ 금리가 오르면 → 대출 이자↑ / 예금 이자↑

- ✔ 금리가 내리면 → 대출 부담↓ / 저축 수익↓

- ✔ 나에게 맞는 대출/예금 전략도 금리 따라 달라짐

지금이 고금리 시대든, 저금리 시대든 **금리를 이해하는 사람은 돈 흐름을 읽을 수 있습니다.**

오늘 하루 5분 투자로 **‘금리의 세계’를 이해한 당신, 이미 재테크 반은 성공한 거예요. 😉**