2024년 장기할부 폐지, 소비자는 웃을까 울까

📌 장기할부 폐지, 대체 무슨 일이 있었던 걸까?

2024년 하반기, 금융위원회는 신용카드 장기할부 제도 폐지를 전격 발표했습니다. 갑작스러운 발표였기에 많은 소비자들이 “이거 대체 나랑 무슨 상관이지?”라고 생각하셨을 텐데요. 결론부터 말씀드리면, **자동차, 가전, 고가 가구 같은 대형 소비를 계획 중이던 분들**에겐 꽤 큰 뉴스였습니다.

그동안 신용카드를 통해 24개월, 36개월 할부로 물건을 구매하는 건 그리 낯선 일이 아니었죠. 하지만 이번 정책으로 인해 **장기할부 자체가 사라지거나 최소화**되면서, 카드사들의 할부 기간은 대부분 12개월 이내로 줄어들게 됐습니다.

💸 장기할부의 그림자: 폐지 이유는?

금융당국은 장기할부를 단순한 소비 편의 수단이 아닌, **과도한 가계부채의 원인**으로 봤습니다. 특히 최근 몇 년간 신용카드 연체율이 증가하고, 할부로 인한 미래소득 선지출이 과도하다는 지적이 제기됐습니다.

예를 들어, 자동차를 36개월 할부로 구매한 A씨는 매달 50만 원씩 갚는 대신 현재의 소득을 미래로 끌어다 썼죠. 이런 소비가 여러 개 겹치면 실질 가처분 소득이 줄고, 소비 위축으로 이어질 수밖에 없습니다.

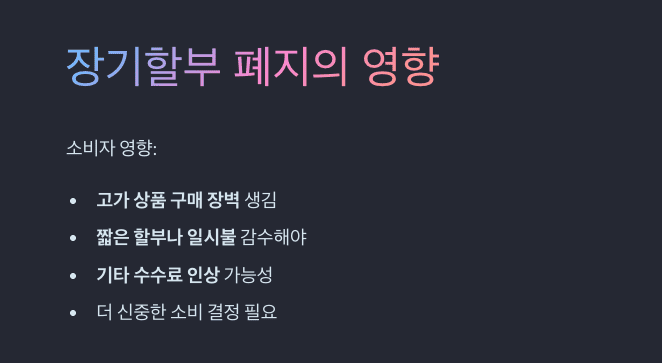

👛 소비자는 어떤 영향을 받게 될까?

소비자 입장에선 당장 고가 상품 구매의 장벽이 생깁니다. 예전 같으면 100만 원짜리 가전제품을 24개월로 나눠 부담 없이 구매했겠지만, 이제는 **짧은 할부나 일시불**을 감수해야 하죠.

또한, 일부 카드사는 장기할부 수수료 수익이 사라지며 기타 수수료 인상이나 혜택 축소로 이어질 가능성도 제기되고 있습니다. 결국 소비자는 더 많은 정보를 찾아보고, 더 신중한 소비 결정을 내려야 하는 상황에 놓인 셈입니다.

🏦 카드사와 금융업계는 어떤 전략을 펼칠까?

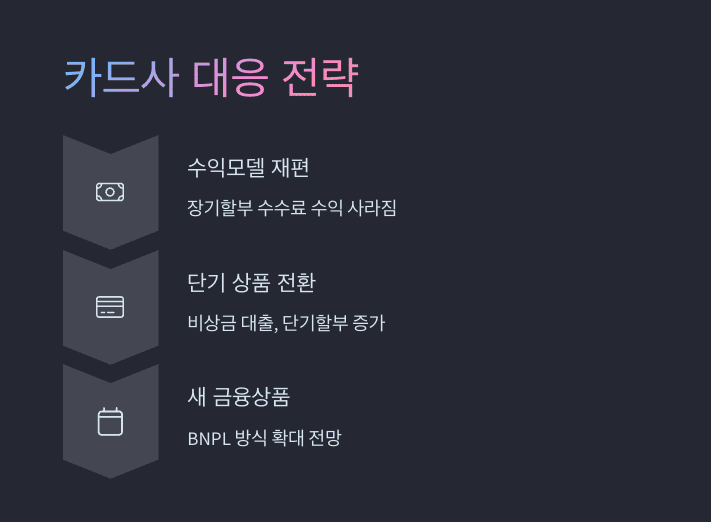

장기할부 폐지는 카드사 입장에서도 수익모델 재편을 강요받는 이슈입니다. 그동안 장기할부에서 수수료를 챙기던 구조가 사라지면서, 단기 대출(비상금 대출, 단기할부)이나 리볼빙 서비스로의 전환이 가속화될 전망입니다.

실제로 2025년 1분기 기준, 국내 4대 카드사의 단기 금융상품 광고비가 전년 대비 27% 증가했다는 조사 결과도 있습니다. 장기적으로는 BNPL(후불결제) 방식의 새로운 금융상품들이 자리를 잡을 가능성도 있겠죠.

🧠 소비자의 대응 전략은?

- 계획적인 지출: 고가 소비는 꼭 필요한 경우에만, 가격 비교 필수!

- 단기할부 조건 확인: 무이자 혜택 여부, 수수료 유무 확인

- 신용 점수 관리: 연체 없이, 적절한 한도 유지가 중요

- 정부 지원 제도 적극 활용: 탄소포인트, 에너지바우처 등 다양한 생활지원책 점검

금융 환경이 바뀌면 소비 습관도 바뀌어야 합니다. 장기할부는 사라졌지만, 더 똑똑한 소비자 전략이 필요할 때입니다.

📈 마무리: 변화는 불편하지만 기회다

변화는 언제나 불편함을 동반합니다. 하지만 그 속에서 소비자 스스로 금융에 대해 배우고, 더 현명한 판단을 내릴 수 있는 기회가 주어지기도 합니다.

장기할부가 폐지되었다고 해서 소비가 멈추는 건 아닙니다. **이제는 더 계획적으로, 더 전략적으로 소비해야 할 시대**가 온 것이죠. 앞으로 어떤 새로운 금융상품들이 이 빈자리를 채워줄지, 소비자 입장에서 주의 깊게 지켜볼 필요가 있습니다.